【仪表网 行业数据】2026年4月,国内燃气表招投标市场延续一季度“智能化、集中化、头部化”核心特征,公开可查项目落地节奏平稳,NB-IoT 智能燃气表稳居主流,集中采购与老旧改造双轮驱动市场,头部企业份额持续集中,价格承压与区域分化态势加剧,行业正加速向高质量发展阶段转型。

月度市场整体概况:规模稳定,集中项目撑盘

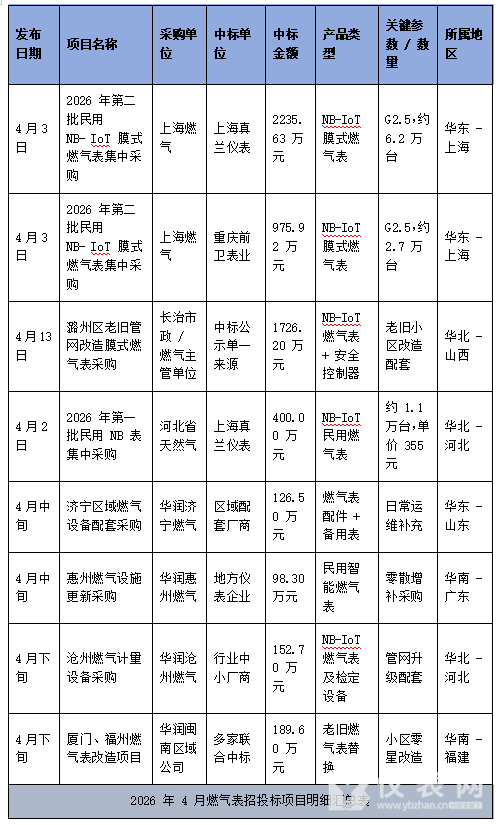

4月燃气表招投标市场有效项目共8项,中标总金额约5904.85万元,虽项目数量环比略有回落,但大额集中采购项目支撑整体规模,市场韧性凸显。

从核心项目来看,上海燃气2026年第二批民用 NB-IoT 膜式燃气表集中采购为月度最大单,项目金额达3211.55万元,占月度总金额的54.4%,由上海真兰仪表、重庆前卫表业分获份额;山西长治潞州区老旧管网改造配套燃气表采购金额1726.20万元,为月度第二大项目,聚焦老旧小区改造刚需,释放华北区域替换需求;其余项目多为华润系区域补充采购、零散改造及配套设备采购,金额集中在100-200万元区间,整体呈现 “大单集中、小单零散” 的格局。

产品结构:NB-IoT 智能表垄断,传统表彻底边缘化

4月招投标数据显示,NB-IoT 智能膜式燃气表成为绝对主流,占比超85%,传统机械表无公开招标记录,已基本退出市场,超声波燃气表仅在少数试点项目中试水,占比不足5%,产品智能化渗透实现全覆盖。

民用 G2.5 NB-IoT 燃气表为采购核心品类,主流成交价稳定在350-380元/台,均价约365元/台。价格端呈现“环比持平略降、同比持续下行”特征,较2025年4月同比下降8%,核心原因在于行业供大于求、头部企业规模化竞争及国产化替代提速,民用表价格持续逼近成本线,中小厂商利润空间被持续压缩。

从功能需求来看,远程抄表、泄漏预警、阀控管理等智能化功能已成为标配,招标方同步要求产品适配智慧燃气平台,具备数据互联互通能力,行业竞争从单纯硬件供给向“产品+服务+数据”综合方案转型。

竞争格局:头部双强领跑,中小厂商夹缝求生

4月中标企业格局清晰,上海真兰仪表、重庆前卫表业形成双强主导,区域中小厂商仅能参与零散小单,市场集中度持续提升。

上海真兰仪表:本月中标金额2635.63万元,占月度总金额44.6%,位居首位。核心中标项目包括上海燃气集中采购、河北省天然气2026年第一批民用 NB 表采购,依托技术、产能与服务优势,深耕华东、华北核心市场,龙头地位稳固。

重庆前卫表业:以975.92万元中标金额位列第二,全部来自上海燃气集中采购项目分包,凭借在西南市场的深耕与产品稳定性,在大型城燃集中采购中占据稳定份额。

其他企业:华润系区域配套厂商、地方中小仪表企业合计中标金额约567.10万元,占比不足 10%,仅能承接区域补充采购、配件供应等非核心业务,市场生存空间持续收窄。

整体来看,行业“马太效应”加剧,头部企业凭借技术研发、规模化生产、资金实力及全国化服务网络,持续抢占核心订单,中小厂商若无法实现技术突破或差异化布局,将面临被淘汰或被并购的风险。

区域特征:华东集中采购主导,华北改造需求释放

4月燃气表招投标市场区域分化显著,华东、华北为核心市场,华南、西南需求零散,呈现鲜明的区域差异化特征。

华东地区:金额占比45%,为全国核心市场。以上海燃气集中采购为核心,带动区域需求集中释放,采购模式以大型城燃年度集中采购为主,对产品技术、产能交付能力要求严苛,是头部企业必争之地。

华北地区:金额占比30%,核心驱动力为老旧管网改造。山西长治、河北沧州、河北天然气等项目聚焦老旧小区改造、管网升级配套,需求刚性强,产品以 NB-IoT 智能表为主,价格敏感度较高。

华南、西南地区:合计占比 25%,以华润燃气系区域补充采购、零散改造项目为主,项目规模小、分布分散,主要由地方中小厂商承接,市场竞争相对缓和。

区域差异背后,是各地燃气基础设施建设阶段的不同:华东地区城燃企业规模化程度高,集中采购体系成熟;华北地区老旧管网存量大,改造政策落地提速;华南、西南地区以零散更新、补充采购为主,需求释放节奏平缓。

行业趋势与未来展望

(一)智能化改造持续深化,存量替换空间广阔

国家明确要求2027年前完成全国1.2亿台传统燃气表的智能化改造,当前全国约60%的传统燃气表已超使用周期,智能燃气表存量渗透率约50%,未来两年存量替换市场空间超5000万台。4月招投标数据印证这一趋势,NB-IoT 智能表主导格局将持续巩固,超声波燃气表等高端产品渗透率有望逐步提升,行业智能化升级进入加速期。

(二)市场集中度进一步提升,头部壁垒持续强化

在集中采购主导、价格竞争加剧、技术门槛提高的多重因素作用下,行业市场集中度将持续提升,预计2026年底行业前五企业市场集中度将突破70%。上海真兰仪表、重庆前卫表业等头部企业将进一步巩固地位,中小厂商加速出清,行业逐步形成“头部引领、区域补充”的稳定竞争格局。

(三)价格承压常态化,差异化竞争成破局关键

供大于求的市场格局下,燃气表价格下行压力将长期存在,民用 NB-IoT 表价格或进一步探底,行业“增收不增利”特征将持续。企业需摆脱单纯价格竞争,转向技术创新、服务升级、场景拓展:头部企业加大超声波、氢能计量等高端技术研发,布局海外市场;中小厂商聚焦区域细分市场,提供定制化产品与本地化服务,实现差异化生存。

(四)政策与需求双轮驱动,市场增长确定性强

政策端,老旧管网改造、智慧城市建设、燃气下乡等政策持续发力,为行业提供稳定需求支撑;需求端,城镇化率提升、天然气消费增长、表具到期替换三重因素叠加,推动智能燃气表新增与替换需求持续释放。整体来看,2026年燃气表行业将保持稳健增长,招投标市场规模有望突破15亿元,智能化、集中化、头部化趋势将进一步强化。

所有评论仅代表网友意见,与本站立场无关。