【仪表网 行业财报】4月22日,国内环境与可靠性试验领域企业苏试试验(300416)发布2026年第一季度报告,报告显示公司一季度经营业绩保持稳健增长态势,核心财务指标表现良好,在航空航天、集成电路、新能源汽车等下游高景气赛道需求的持续拉动下,“设备+服务”双轮驱动的商业模式持续释放增长动能。

图片来源:苏试试验公告

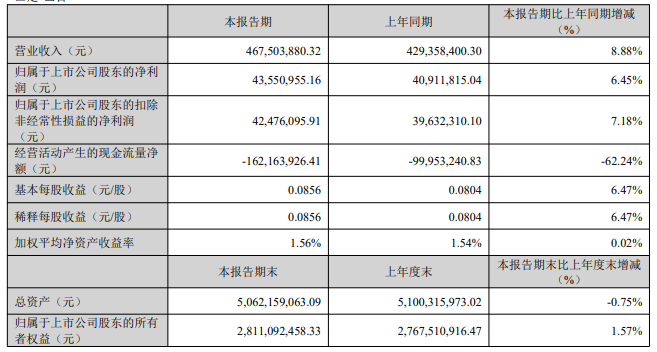

具体来看,公司一季度营业收入达4.68亿元,同比增长8.88%,营收规模稳步扩容且全部来自主营业务,主业聚焦度高;归母净利润为4355.10万元,同比增长6.45%,扣非归母净利润4247.61万元,同比增长7.18%,增速略高于归母净利润,凸显公司主业盈利的扎实性,基本每股收益则为0.09元。盈利能力方面,一季度毛利率为40.31%,同比微降0.13个百分点,净利率为9.88%,同比下降0.65个百分点;费用管控上,期间费用1.45亿元,同比增加1024.23万元,但期间费用率为31.04%,同比下降0.37个百分点,管控效率有所提升。现金流与资产方面,经营活动现金流净额为-1.62亿元,同比有所下滑,期末存货余额4.15亿元,较上年末增长12.59%,为后续订单交付储备了充足产能。

作为国内比较领先的工业产品环境与质量可靠性试验验证解决方案提供商,苏试试验主营业务分为试验设备与试验服务两大板块,构建了“设备+服务”相互促进的独特商业模式,一季度营收结构中,环境可靠性试验服务占比约49.21%,试验设备占比30.00%,集成电路验证与分析服务占比15.86%,其他业务占比4.93%。公司深度绑定航空航天、集成电路、新能源汽车等国家战略新兴产业,下游需求持续旺盛,而随着商业航天低轨卫星组网加速、国产替代进程深化、新能源汽车安全检测标准升级,作为国内少数能提供全产业链试验验证服务的企业,公司核心竞争力不断凸显。

一季度公司业绩增长主要得益于四大驱动因素:一是下游高景气赛道需求旺盛,商业航天、集成电路、新能源汽车等领域试验验证需求持续释放,公司在振动试验、综合环境试验、芯片可靠性分析等核心业务上订单饱满;二是产能布局持续完善,华中总部基地建设稳步推进,上海、深圳、苏州等地集成电路验证产能持续爬坡,跨基地协同效应增强,有效提升了客户响应效率与业务承接能力;三是技术与标准壁垒巩固,公司累计主持或参与制定55项国家标准、28项行业标准,在高端试验设备领域保持国内领先地位,为盈利稳定性提供有力支撑;四是盈利质量较高,一季度非经常性损益合计107.49万元,主要来自政府补助,对净利润贡献度低,利润增长主要依赖主业。

展望后续,随着公司高温合金熔炼基地投产、华中总部基地运营,以及在低空经济、氢能、人形机器人等新兴赛道的布局深化,叠加下游行业持续高景气,公司业绩有望保持稳健增长,“设备+服务”的全产业链优势将进一步转化为市场竞争力。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

所有评论仅代表网友意见,与本站立场无关。