【仪表网 行业深度】色谱与质谱类仪器作为分析科学的核心装备,广泛应用于食品安全、药品检验、环境监测、材料分析及高校科研等领域,其招标采购数据能直观反映下游用户需求变化、技术演进方向及市场竞争格局。从中国政府采购网、各地公共资源交易平台等官方渠道发布的项目信息来看,检验检测、生物医药、环境监测、工业制造等领域的采购需求旺盛,国产设备替代进程加速,高端质谱仪器成为市场采购的核心热点,行业整体呈现出稳步增长、结构升级的发展态势。

一、采购需求整体概况

仪表网本次统计的招标采购项目覆盖全国多省市,采购主体、品类、金额均呈现出清晰的结构化特征,全面反映了当前国内色谱质谱分析仪器市场的需求全貌。

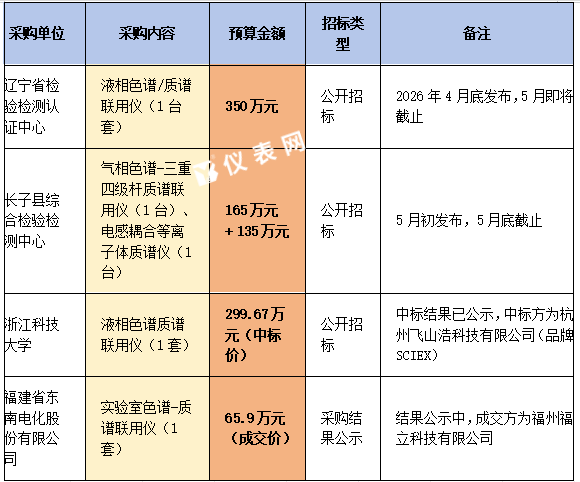

从采购主体来看,需求端覆盖了政府检验检测机构、高校科研院所、国企工业企业、生物医药与精准医学企业等全类型下游客户,地域范围从东北辽宁、西北新疆,到东部浙江、江苏,中部湖北、安徽,西部重庆、四川,华北北京、山西,实现了全国核心区域的全覆盖。其中,政府下属检验检测机构是采购需求的核心来源,占比超 80%,包括辽宁省检验检测认证中心、长子县综合检验检测中心、武汉药品医疗器械检验所、合肥市食品药品安全检验检测中心等省级、地市级检测机构,这类需求具有预算稳定、流程规范、对仪器性能要求高的核心特点。

从采购品类来看,色谱质谱联用类仪器是绝对的采购主力,其中液相色谱 / 质谱联用仪(LC-MS)、气相色谱 - 质谱联用仪(GC-MS)的采购项目占比超 70%,涵盖了从常规三重四级杆质谱仪到高分辨质谱仪、超高分辨率快速蒸发电离质谱仪等全品类;同时,液相色谱仪、气相色谱仪、离子色谱仪、电感耦合等离子体质谱仪(ICP-MS)等配套分离分析仪器的采购需求同步释放,形成了 “色谱 - 质谱联用仪为核心,配套分离分析仪器协同” 的采购特征。

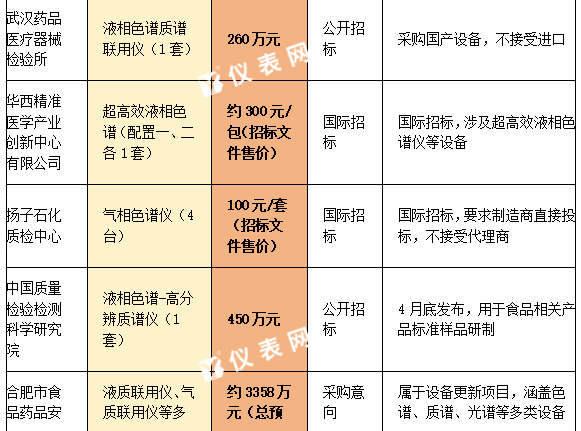

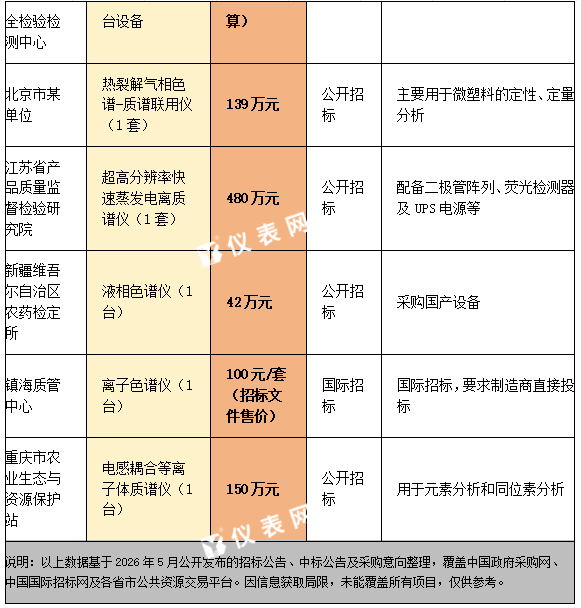

从采购金额来看,单台 / 套仪器的预算区间跨度较大,从 42 万元的常规液相色谱仪,到 480 万元的超高分辨率快速蒸发电离质谱仪,主流的液质联用仪单套预算集中在 200-400 万元区间;大额批量采购项目需求突出,如合肥市食品药品安全检验检测中心发布的设备更新项目,总预算约 3358 万元,涵盖色谱、质谱、光谱等多类检测设备,成为 2026 年以来行业内的大额标杆采购项目。

二、采购需求的核心特征

(一)政府端采购是市场核心驱动力,检测能力建设需求集中释放

2026年5月,国内多个省级、地市级检验检测中心集中发布招标公告,政府端采购需求进入集中释放期。本次统计的项目中,中国质量检验检测科学研究院450万元高分辨质谱仪项目、江苏省产品质量监督检验研究院480万元超高分辨率质谱仪项目、辽宁省检验检测认证中心350万元液质联用仪项目等,均为政府端核心采购需求,主要用于食品药品、工业产品、环境污染物等领域的检测能力建设。

(二)国产设备采购需求明确,进口替代进程持续加速

在本次统计的采购项目中,多个项目明确提出采购国产设备的硬性要求,如武汉药品医疗器械检验所260万元液质联用仪项目明确“采购国产设备,不接受进口”,新疆维吾尔自治区农药检定所42万元液相色谱仪项目也明确采购国产设备。这一特征的出现,核心源于国内分析仪器厂商技术实力的持续提升,国产色谱质谱仪器的性能、稳定性、售后服务能力已逐步满足国内检测机构的核心需求。

(三)高端质谱仪器需求旺盛,行业技术升级趋势显著

从采购品类结构来看,高分辨质谱仪、三重四级杆质谱联用仪、超高分辨率快速蒸发电离质谱仪等高端产品的采购需求占比持续提升,单套预算普遍在300万元以上,最高达480万元。这类高端仪器主要用于精准医学、食品污染物痕量检测、环境微塑料分析、同位素分析等高端应用场景,如北京市某单位139万元热裂解气相色谱 - 质谱联用仪项目,专门用于微塑料的定性、定量分析;重庆市农业生态与资源保护站150万元电感耦合等离子体质谱仪项目,用于元素分析和同位素分析。这一趋势清晰反映出,下游应用场景对检测精度、灵敏度、分辨率的要求持续提升,推动色谱质谱分析仪器行业向高端化、精细化、专用化方向发展。

(四)工业端采购需求稳步释放,成为行业重要增长极

除政府端采购外,工业企业的采购需求也逐步显现,成为市场的重要补充力量。本次统计的项目中,福建省东南电化股份有限公司65.9万元实验室色谱 - 质谱联用仪项目、扬子石化质检中心4台气相色谱仪项目、镇海质管中心离子色谱仪项目等,均来自石化、化工等工业领域的质检部门,主要用于生产过程中的质量控制、原材料检测、产品分析等环节。随着国内制造业高质量发展的持续推进,工业企业对产品质量管控的精细化要求持续提升,对色谱质谱分析仪器的采购需求将保持稳步增长,成为行业市场未来的核心增长极之一。

三、行业发展的机遇与挑战

(一)行业发展机遇

政策红利持续释放,为行业发展提供长期支撑。近年来,国家持续出台政策支持高端科学仪器的国产化发展,《“十四五” 高端科学仪器发展规划》等政策明确提出要突破色谱、质谱等高端分析仪器的核心技术瓶颈,提升国产设备的市场占有率。同时,各地政府持续加大对检验检测能力建设的投入,食品药品安全、环境监测、农产品质量安全等领域的检测需求持续释放,为色谱质谱分析仪器行业提供了广阔的市场空间。

国产替代进入深水区,本土厂商迎来跨越式发展机遇。随着国内厂商在色谱质谱核心技术上的持续突破,国产设备的性能、稳定性、售后服务等方面的竞争力持续提升,市场认可度不断提高。本次采购项目中多个项目明确采购国产设备,反映出国产设备已逐步获得下游核心客户的认可,本土厂商有望在进口替代的进程中,持续扩大市场份额,从常规市场向高端市场全面渗透,实现跨越式发展。

下游应用场景持续拓展,市场需求不断扩容。色谱质谱分析仪器的应用场景已从传统的食品药品检测、环境监测,逐步拓展到精准医学、生物医药、新材料、新能源、食品安全溯源等多个新兴领域,不同领域的个性化需求推动了仪器品类的持续丰富和技术的持续升级。本次统计的项目中,既有用于常规食品药品检测的液质联用仪,也有用于微塑料分析、同位素分析、精准医学研究的高端质谱仪器,应用场景的多元化为行业发展提供了持续的增长动力。

(二)行业面临的挑战

高端核心技术仍存在短板,进口依赖度依然较高。尽管国产设备在中低端市场已经实现了较高的占有率,但在高端质谱仪的核心零部件、核心算法、关键技术等方面,与国际头部厂商仍存在一定的差距,高端市场的进口依赖度依然较高。本次统计的项目中,浙江科技大学的液质联用仪项目中标品牌为 SCIEX(国际知名质谱厂商),反映出国际厂商在高端市场仍具有较强的竞争力,国产厂商的技术突破仍需持续推进。

市场竞争日趋激烈,行业利润空间面临压力。随着国内分析仪器厂商数量的持续增加,中低端市场的竞争日趋白热化,价格战成为部分厂商的主要竞争手段,导致行业整体的利润空间面临较大的压力。同时,国际头部厂商也逐步加大对中国市场的布局,通过本土化生产、降价促销等方式抢占市场份额,进一步加剧了市场竞争的激烈程度。

采购项目地域分布不均衡,区域市场发展差异较大。从本次统计的采购项目来看,采购需求主要集中在东部沿海经济发达地区和中西部的省会城市,而中西部的三四线城市、县域地区的采购需求相对较少,地域分布不均衡的特征较为明显。这一特征反映出,国内不同区域的检验检测能力建设水平存在较大的差异,经济欠发达地区的检测能力建设仍有较大的提升空间,同时也对行业厂商的渠道下沉能力提出了更高的要求。

总体来看,2026年5月份国内色谱、质谱分析仪器行业招标采购需求持续旺盛,国产替代进程加速,高端化、智能化、定制化成为行业发展的核心趋势。尽管行业仍面临核心技术短板、市场竞争激烈等挑战,但在政策红利、市场需求扩容、国产技术突破的多重驱动下,行业未来仍具有广阔的发展空间。

说明:本文基于2026年5月公开发布的招标公告、中标公告及采购意向整理,覆盖中国政府采购网、中国国际招标网及各省市公共资源交易平台。因信息获取局限,未能覆盖所有项目,内容仅供参考。

所有评论仅代表网友意见,与本站立场无关。