为此,仪表网梳理30家国内仪器仪表上市企业2024—2025年员工总规模、研发人员数量及增减变动数据,拆解行业人力配置规律、研发人才布局差异,深挖企业赛道分化背后的战略逻辑,为行业趋势研判、企业经营规划与产业投资分析提供参考。

行业整体人员格局:规模稳中有升,行业进入提质增效阶段

仪表网本次统计的30家企业覆盖工控、红外光电、科学仪器、环境监测、智能计量、电力设备等多个细分赛道,2025年末整体员工总规模合计约9.28万人,相较于2024年末实现小幅正向增长,整体人员规模保持平稳态势,无大规模扩张或收缩现象,充分印证行业已告别粗放式规模扩张阶段,迈入精细化、高质量发展周期。

从人员总量变动来看,30家企业呈现“多数扩容、少数优化”的格局。其中24家企业实现员工总数正增长,6家企业小幅精简人员,行业整体就业吸纳能力保持稳定。人员扩张的企业主要集中在高端科学仪器、智能传感、光电设备等高成长赛道,而人员精简的企业多为传统环保监测、传统工控领域。

结合行业发展背景来看,2025年国内仪器仪表制造业持续推进高端化、国产化升级,行业整体营收与利润稳步增长,但中低端市场同质化竞争、价格战问题持续凸显,倒逼企业摒弃传统人员规模扩张模式,转向人员结构优化、人效提升的发展路径。

研发人员变动特征:赛道分化显著,高端研发加速集聚

研发人员作为科技创新的核心载体,其数量变动与结构调整直观反映企业技术布局与战略重心。2025年30家企业研发人员变动呈现明显的赛道差异化特征,高附加值高端仪器赛道研发力量持续扩容,传统成熟赛道侧重研发团队优化精简,行业研发资源向高壁垒、高成长领域集中的趋势愈发清晰。

(一)高成长赛道:研发人员大幅扩容,国产化攻坚力度加大

电子测量仪器、气体传感、质谱科学仪器等高端领域企业研发人员增幅领跑全行业。其中鼎阳科技、普源精电研发人员同比增幅分别达7.59%、7.11%,四方光电、禾信仪器增幅均超5%,远高于行业平均水平。这类企业聚焦高端仪器国产化替代、核心芯片自主可控等核心赛道,长期面临海外巨头技术垄断,2025年持续加大研发人才储备,重点扩充芯片研发、算法开发、精密结构设计等核心岗位研发人员,发力高端产品迭代与技术突破。

同时,高德红外、永新光学等光电仪器企业持续扩充研发团队,依托 J 工配套、车载光学、高端显微光学等新兴增量市场,持续加码技术研发,为新品落地与市场拓展提供人才支撑,研发人员增速显著高于行业均值。

(二)传统成熟赛道:研发结构优化,提质增效成为核心诉求

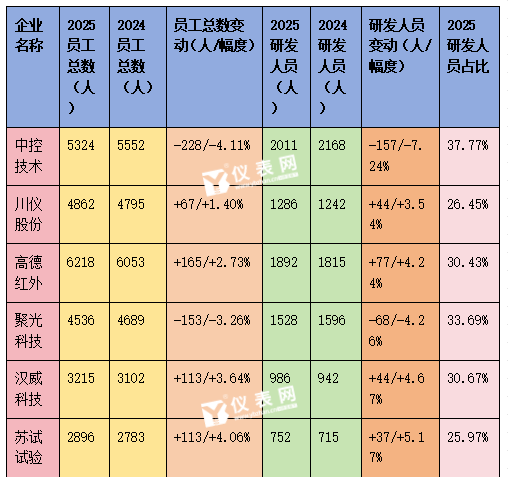

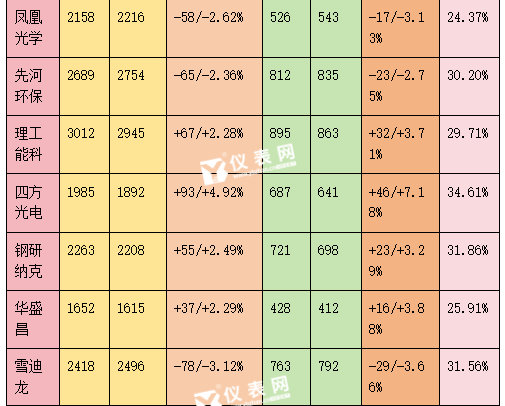

传统环境监测、通用工控、传统电力设备赛道企业普遍呈现“小幅精简、结构优化”的研发人员调整特征。中控技术、聚光科技、雪迪龙、先河环保、天瑞仪器、科陆电子6家企业2025年研发人员数量同比下降,是行业结构调整的典型代表。

其中,中控技术作为工控头部企业,在研发费用持续增长、技术投入加码的背景下,主动精简7.24%的研发人员,核心是收缩非核心、低附加值研发团队,剥离冗余研发环节,将研发资源与人力集中投向工业AI、高端控制系统等核心赛道,通过结构优化提升研发效率与技术产出质量。聚光科技、雪迪龙等环保监测企业则受行业存量竞争、价格内卷影响,精简中端通用研发人员,聚焦高端高精度监测技术研发,实现研发资源精准聚焦。科陆电子则依托储能行业阶段性调整契机,优化低效研发人员,适配行业周期变化。

研发投入分层:行业梯队清晰,技术壁垒差距固化

从2025年末研发人员占比数据来看,30家企业形成清晰的研发投入梯队,行业技术壁垒与企业竞争力分层格局基本固化,研发人员占比与企业赛道附加值、技术壁垒高度高度正相关。

第一梯队为高端科学仪器与工控软件企业,研发人员占比普遍突破30%。中控技术、四方光电、鼎阳科技、普源精电、禾信仪器、皖仪科技等企业研发占比位居行业前列,其中中控技术以37.77%的研发人员占比遥遥领先。这类企业属于技术密集型赛道,产品核心竞争力依赖持续技术迭代与核心算法、芯片自研能力,高研发人员配比是其维持行业龙头地位、实现国产化突破的核心保障。

第二梯队为环境监测、智能计量、通用检测设备企业,研发人员占比集中在25%-30%区间,涵盖汉威科技、钢研纳克、永新光学、力合科技等多数样本企业。这类企业赛道技术成熟、市场格局稳定,无需过度扩张研发团队,维持适中的研发人员规模即可满足产品迭代、技术优化需求,研发投入侧重实用性、落地性技术升级。

第三梯队为传统电力设备、通用仪器企业,研发人员占比低于25%,以林洋能源、科陆电子、凤凰光学为代表。这类企业业务体量更大、生产线员工规模庞大,业务结构偏向制造与工程服务,研发侧重工艺优化、产品改良,基础创新投入相对偏低,人员结构以生产、销售、运维人员为主。

人员变动逻辑与行业发展趋势

(一)赛道景气度决定人才流向,高端领域虹吸效应凸显

2025年行业人才与研发资源的流动,本质是市场景气度与产业政策导向的直接体现。国产替代、新能源配套、智能汽车、工业AI等新兴赛道高速增长,带动高端传感、电子测量、光电仪器企业持续扩招研发人员;而传统环保监测、通用工控赛道市场趋于饱和,存量竞争激烈,企业从“规模扩张”转向“效率提升”,通过精简冗余人员、优化研发结构降本增效。未来行业人才分化趋势将持续加剧,高端创新型企业的人才集聚优势将进一步扩大。

(二)研发模式从“堆人力”转向“精准提质”

从此次整理的数据可以看出,头部龙头企业已摒弃传统“研发人员规模越大、投入越强”的粗放式发展模式。以中控技术为代表的行业龙头,在坚守高研发投入的同时,主动优化人员结构,淘汰低效研发产能,聚焦核心技术攻坚。这标志着国内工控与仪器仪表行业的研发模式正式转型,从单纯的人力规模扩张,转向核心技术攻坚、研发效率提升、成果落地转化的高质量研发阶段,行业整体创新含金量持续提升。

(三)细分领域专业化壁垒持续加深

不同赛道企业的研发人员配置差异,进一步固化了细分行业的专业化壁垒。高端科学仪器企业凭借超高研发人员占比,持续突破海外技术垄断,加速国产化替代进程;智能计量、水务燃气设备企业依托稳定的研发投入,深耕民用与工业配套市场,维持细分领域龙头优势;传统电力、光学企业则通过结构优化,适配行业周期,夯实稳健经营基础。行业整体呈现“高端突破、中端稳固、低端优化”的差异化发展格局。

总结

30家仪器仪表上市企业人员数据清晰展现了行业高质量发展的转型全貌。行业整体人员规模稳中向好,无粗放式扩张,结构优化成为主流趋势;研发资源高度向高端国产化赛道、高成长创新企业集聚,行业分化格局持续加剧。

未来,随着我国高端装备制造自主可控战略持续推进、工业智能化转型深入,高端科学仪器、工业软件、智能传感等领域仍将持续加码研发人才投入,技术壁垒与市场竞争力将持续提升;而传统细分赛道企业将持续深化人员结构优化、研发效率提升,行业整体将全面进入“以技术创新为核心、以提质增效为目标”的精细化发展新阶段。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

所有评论仅代表网友意见,与本站立场无关。