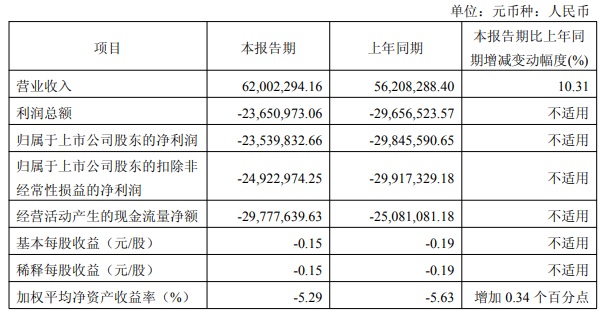

【仪表网 行业财报】4月20日晚间,秦川物联(688528)披露2026年第一季度报告。公司实现营业总收入6200.23万元,同比增长10.31%;归母净利润亏损2353.98万元,上年同期亏损2984.56万元;扣非净利润亏损2492.3万元,上年同期亏损2991.73万元;基本每股收益为-0.15元。

图片来源:秦川物联公告

报告期内,秦川物联营收实现两位数增长,全部收入均来自物联网智能燃气表、智能传感器等主营业务,显示出公司在智慧燃气及物联网仪表领域的市场拓展取得一定成效。然而,公司依然面临 “增收不增利” 的困境,核心原因在于盈利能力薄弱与费用高企的双重压力。

毛利率低位徘徊:尽管一季度毛利率同比提升 1.08 个百分点至 13.69%,但这一水平仍远低于行业平均,反映出公司产品定价能力或成本控制能力有待加强。

期间费用率高企:一季度公司期间费用合计 3194.90 万元,费用率高达 51.53%,意味着超过一半的营收被管理、销售、研发等费用消耗。其中,财务费用同比增长 28.54%,成为费用端的主要压力来源;研发费用同比下降 10.34%,显示公司在控制研发投入。

现金流持续承压:经营活动产生的现金流量净额为 - 2977.76 万元,同比进一步恶化,表明公司主营业务的现金获取能力较弱,资金周转面临挑战。

一季度亏损规模较去年同期显著收窄,主要得益于以下几点:

费用优化:公司通过内部管理优化,期间费用总额较上年同期减少187.55万元,费用率下降8.65个百分点,有效缓解了盈利压力。

非经常性损益:当期获得政府补助等非经常性收益138.31万元,对净利润形成正向贡献,部分对冲了主业亏损。

毛利率改善:产品结构或成本控制的优化,带动毛利率提升,增厚了毛利空间。

秦川物联是一家专注于物联网智能燃气表及相关系统研发、生产和销售的高新技术企业,也是工信部认定的 “专精特新小巨人” 企业。公司核心产品为物联网智能燃气表,同时布局智能水表、传感器等领域,致力于为智慧城市、智慧能源提供整体解决方案。

当前,国内燃气表行业正处于从传统机械表、IC 卡表向NB-IoT 物联网智能表升级的关键阶段,市场需求稳步增长。但行业竞争日趋激烈,叠加原材料价格波动、下游燃气公司账期较长等因素,行业内企业普遍面临盈利压力。秦川物联作为行业内的代表性企业,其业绩表现也折射出行业整体的生存状态。

展望未来,随着国内天然气消费的持续增长和智慧燃气改造的深入推进,公司主营业务有望保持增长态势。然而,公司短期内仍需直面盈利能力不足、现金流紧张、行业竞争加剧等多重挑战。如何在扩大营收的同时,有效控制成本、提升毛利率、改善现金流,将是公司能否实现扭亏为盈的关键。

风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

所有评论仅代表网友意见,与本站立场无关。