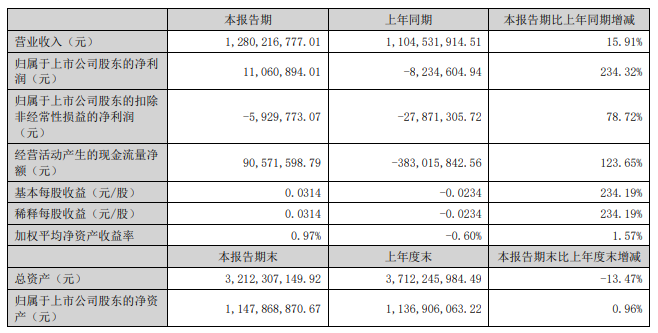

【仪表网 行业财报】8月22日,海得控制发布2025年半年度报告,报告期实现营业收入12.8亿元,同比增长15.91%;归属上市公司股东的净利润1106.09万元,同比增长234.32%;扣除非经常性损益后的归属于上市公司股东的净利润-592.98万元,同比增长78.72%;基本每股收益0.0314元。

海得控制主营业务涵盖工业电气自动化业务、工业信息化业务、新能源业务等三大板块。业务分别是为设备制造商的自动化与智能化生产场景提供综合的产品解决方案和技术服务、为工厂和基础设施领域的数字化与智能化提供系统解决方案、利用同属自动化领域范畴的电力电子技术为新能源电力及源网荷储提供专用设备及系统等。

中国制造业正面临国内经济结构转型和全球产业结构重塑下加快全球布局的双重挑战。得益于制造业振兴政策的持续引导,行业需求逐步企稳回升,公司数字化业务季间虽有波动,但总体平稳。公司绿色化业务虽面临短期价格剧烈波动、行业快速洗牌的市场情况,但随着行业新政的实施,“市场化”与“效益”渐趋平衡,行业或将逐渐步入更健康、可持续的发展周期。报告期内,公司实现营业收入128,021.68万元,同比上升15.91%,归属于上市公司股东的净利润1,106.09万元,同比上升234.32%,实现扭亏为盈。

根据中银国际的数据,2025年上半年,制造业投资同比增长7.5%,较2024年回落1.7个百分点。制造业投资增长受益于设备更新、产业技术升级等带来的需求增长,但同时受制于贸易摩擦导致的信心下降、部分设备制造业产能利用率偏低及房地产收缩带来的传统原材料行业投资需求减少。基建投资增长依赖重大项目和新能源基建改造,传统基建投资增长偏弱。传统业务需求趋于饱和,新兴服务业新增有效需求难以支撑新旧需求的转换承接,叠加国产化趋势在轨道交通等行业进一步显现。除交通港口、电力、汽车等逆周期行业随着需求回暖、收入同比有所增长外,位列公司业务收入核心的轨道交通、煤炭、冶金等行业均呈现不同程度的下降。报告期内,公司工业信息化业务营业收入同比有所下降,营业利润同比增长。

上半年,工业自动化市场周期波动趋缓,整体筑底回升,展现出显著复苏的韧性。尽管仍面临价格竞争压力,在制造业振兴政策的持续引导下,一季度以来,汽车、半导体、锂电池等部分行业资本开支回升带动下游制造业整体需求持续回暖,终端库存去化改善,OEM 市场时隔三年首次逆转与项目型市场的剪刀差。同时,公司通过精细化管理措施的落实,降低了人均综合销售成本,营运资金周转情况得到有效改善。报告期内,公司工业电气自动化业务营业收入同比略有增长,营业利润同比有所增加。

据国家能源局在新闻发布会公布的数据,2025年上半年,新型储能保持平稳较快发展态势,全国新型储能装机规模达到9,491万千瓦,较2024年底增长约29%。 随着新型储能产量保持持续增长态势,储能造价水平稳步下降,2024年储能EPC中标价格较2023年下降约25%,储能系统中标价格较2023年下降约44%。尽管装机规模持续增加,但伴随中标价格的持续走低,叠加显著的结构性错配,整个储能行业面临短期阵痛的供需出清过程。为应对市场价格波动的不利影响,公司在集中式储能市场对新项目订单更注重风险管控,主动收缩在集中式储能业务上的市场投入,聚焦于优质客户和项目,在保证订单交付能力的前提下,通过在研发、运营和管理端的资源整合,适度调整投资规模和进度,落实各项降本增效的措施,费用同比大幅减少,同时公司在工商储业务商业模式和市场机会方面的探索初见成效。报告期内,公司新能源储能业务营业收入和营业利润同比大幅增长。

所有评论仅代表网友意见,与本站立场无关。